Finanzierungsoptionen für Hausrenovierungen: Tipps und Tricks

Eigentum verpflichtet! Dieses bekannte Sprichwort erlangt spätestens dann Bedeutung, wenn ein älteres oder gekauftes Haus renoviert werden muss. Der Zahn der Zeit nagt an der Substanz, sodass irgendwann eine mitunter kostenintensive Renovierung ansteht. Hinzu kommen neue gesetzliche Regelungen wie das Heizungsgesetz, um den Gebäudesektor als großen CO2-Emittenten langfristig klimaneutral zu machen. Dieser Ratgeber zeigt, was bei der Finanzierung von Hausrenovierungen zu beachten ist und welche Optionen es gibt.

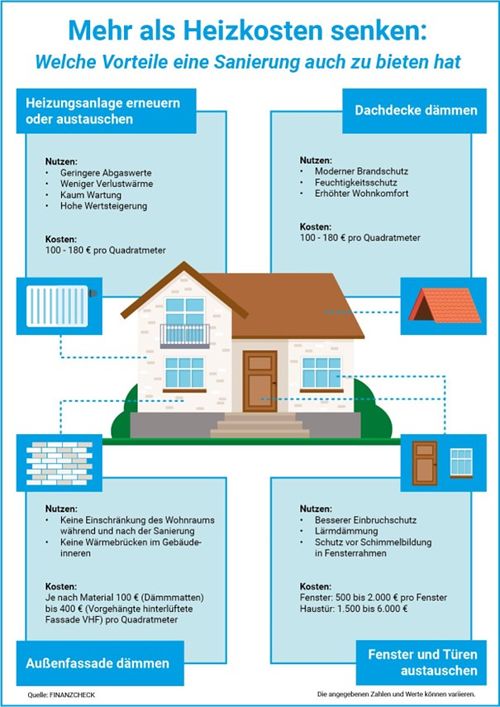

Begriffliche Klarheit: Haus renovieren oder sanieren?

Im täglichen Sprachgebrauch scheinen beide Begriffe das Gleiche zu meinen, doch Experten weisen auf diese wesentlichen Unterschiede hin. In beiden Fällen geht es um den Wert- und Substanzerhalt, allerdings greifen Modernisierungen mit dem Einbau neuer Fenster oder einer Photovoltaikanlage als Beispiel weiter in die Substanz ein. Mit Renovierungen sind häufiger Schönheitsreparaturen wie ein neuer Anstrich der Fassade gemeint.

Beim Sanieren hingegen geht es darum, Baumängel wie ein undichtes Dach zu beseitigen oder eine alte Gasheizung durch eine Wärmepumpe auszutauschen. Wer Geld in sein Haus investieren möchte, sollte vor diesem Hintergrund Klarheit über die Notwendigkeit und somit auch Kosten der Maßnahmen erlangen. Vor dem Hauskauf sollten diese Kosten bereits eingeschätzt werden, da sie quasi zum Kaufpreis hinzukommen. Die Gesamtfinanzierung sollte alle anfallenden Kosten berücksichtigen!

Warum überhaupt eine Hausrenovierung durchführen?

Mit der Wertsteigerung bzw. dem Werterhalt je nach Umfang der Maßnahmen sind bereits wichtige Motive benannt. Wird ein Haus gekauft oder geerbt, ergeben sich automatisch innerhalb von zwei Jahren gewisse Sanierungspflichten, die vor allem die Wärmedämmung betreffen. Das neue Heizungsgesetz weist den Weg in die Zukunft, wobei durch zahlreiche Übergangsfristen flexible Lösungen nutzbar sind.

Sanierungsmaßnahmen bieten die Chance, die Nebenkosten langfristig durch einen geringeren Energieverbrauch zu senken. So werden sich Investitionen idealerweise nach wenigen Jahren bezahlt machen. Letztlich geht es aber auch um Trends und andere Lebensumstände, die Eingriffe in die vorhandene bauliche Substanz erforderlich machen.

Bevor nach Fördermöglichkeiten gesucht wird ...

Im ersten Schritt ist es wichtig, den Umfang der Kosten und Maßnahmen genau zu klären, ggf. mit fachlicher Unterstützung. Über welche Summe reden wir? Erst wenn diese bekannt ist, lässt sich zielgenau eine möglichst günstige Lösung zur Finanzierung der Renovierung nutzen. Es gilt, eine teure Anschlussfinanzierung zu vermeiden. Diese kann notwendig werden, wenn das veranschlagte Geld plötzlich aufgrund unvorhergesehener Kosten doch nicht reicht. In vielen Fällen sind Modernisierungskredite eine flexible Lösung, die einen Kostenrahmen von bis zu 50.000 Euro abdecken.

Mit Rücklagen und Vergleich die Basis legen

Idealerweise wurde bereits früh mit einem Bausparvertrag die Grundlage für spätere Handlungsoptionen gelegt. In Verbindung mit einem solchen Vertrag bieten viele Bausparkassen zinsgünstige Modernisierungsdarlehen an. Wer langfristig Eigenkapital zur Seite gelegt hat, kann mit einer guten Bonität gestärkt in Verhandlungen gehen. Grundsätzlich sollte immer ein Vergleich von Angeboten mit einem Kreditrechner durchgeführt werden, was online mit wenigen Klicks möglich ist. Hintergrund ist, dass bereits kleine Abweichungen bei den Zinssätzen bei einer langfristigen Finanzierung mehrere tausend Euro Unterschied ausmachen können. Das zeigt ein Kreditrechner im Ergebnis auf.

Förderprogramme für energetische Gebäudesanierung nutzen

Wer eine Hausrenovierung bzw. Sanierung durchführen möchte, sollte nicht nur das Angebot von Banken und Bausparkassen im wahrsten Wortsinn auf der Rechnung haben. Zu denken ist auch an Fördermittel vom Bundesministerium für Wirtschaft und Ausfuhrkontrolle (BAFA), Förderprogramme der Landesbanken und die Kreditanstalt für Wiederaufbau (KfW). Gerade hier lassen sich für energieeffizientes Sanieren und auch altersgerechtes Bauen zinsgünstige Kredite und auch hohe Tilgungszuschüsse nutzen. Mit dem "Wohngebäude Kredit" lassen sich Haus oder auch Eigentumswohnung energieeffizient sanieren. Diese Optionen lassen sich teils mit Krediten kombinieren, sodass sich die Finanzierung auf eine breite Basis stellen lässt.

Eine Investition in die Wohnqualität

Eine Renovierung bietet die Chance, mehr Wohnkomfort und letztlich auch Lebensqualität in die eigenen vier Wände einziehen zu lassen. Abgesehen von den Kosten sollte ein Konzept erstellt werden, das die eigenen Wünsche in puncto Design und Funktionalität gezielt berücksichtigt. So kann als Beispiel ein smarter Bodenbelag einen spürbaren Unterschied für mehr Lebensqualität im Alltag ausmachen. Gehschalldämmung und Wasserresistenz sind in diesem Zusammenhang zwei wichtige Aspekte.

Und mit Smart-Home-Technologien kann die Zukunft auf Knopfdruck nach der Renovierung Wirklichkeit werden. Rollläden lassen sich aus der Ferne steuern, ein Blick in das Wohnzimmer kann auch im Urlaub möglich sein. Und die Heizung verbraucht bei Abwesenheit der Bewohner nur so viel Energie, wie es gerade notwendig ist.

Tipps für den Abschluss eines Renovierungskredits

Das Angebot liegt auf dem Tisch, die Pläne für die Renovierung stehen. Bevor nun Tatsachen geschaffen werden, sind diese Aspekte zu bedenken:

- Ein günstiger Zinssatz ist nicht allein entscheidend: Auch die weiteren Konditionen sind im Vergleich zu prüfen.

- Variable vs. feste Zinsbindung: Hier kommt es auf die aktuelle Entwicklung am Kapitalmarkt und auch die Risikobereitschaft des Hausbesitzers an.

- Auch wenn die Kosten exakt geplant sind, sollte die Finanzierungssumme im Zweifelsfall höher ausfallen. Das bewahrt Handlungsspielräume, falls es zu Kostensteigerungen kommt.

- Die Laufzeit ist nicht zu lange wählen. Ein Kredit sollte abbezahlt sein, bevor in X Jahren die nächsten Maßnahmen anfallen.

- Kostenlose Sondertilgungsoptionen sind ein klarer Vorteil für mehr Handlungsflexibilität! Ist durch ein Erbe plötzlich mehr Geld verfügbar, kann der Kredit früher getilgt werden. Auch hierbei sind die Konditionen genau zu beachten!

- Tilgungssatzwechsel nach Möglichkeit vertraglich vereinbaren: Mit dieser Option können die Tilgungsraten nach oben angepasst werden, wenn sich das Gehalt nach einer gewissen Zeit deutlich steigert.

- Angebote von KfW und Förderbanken sind auf jeden Fall zu prüfen, da die Konditionen hier oftmals (zins)günstiger sind. Kredite sind eine sinnvolle Ergänzung, um auch größere Summen planungssicher finanzieren zu können.

- Rücklagen bilden: Es ist damit zu rechnen, dass in 20 Jahren oder später weitere Modernisierungen erforderlich werden. Insofern sollte jeden Monat eine gewisse Summe zurückgelegt werden, um eine hohe Decke an Eigenkapital nutzen zu können.

Fazit: Besser nachrechnen als die Nachsicht haben!

Budget und Kosten sind zu Beginn des Modernisierungsvorhabens genau zu planen, um auf dieser Basis nach einer optimalen Finanzierungslösung suchen zu können! Um keine bösen finanziellen Überraschungen zu erleben, sollte die Finanzierungssumme höher angesetzt werden, alle Nebenkosten sind zu berücksichtigen. Hier zeigt sich, warum Fachberatung sich am Ende auszahlen kann, was auch für die Option einer förderfähigen Energieberatung gilt. Ein Vergleich von Angeboten sollte immer erfolgen, der Kredit mit dem günstigsten Zinssatz muss langfristig gesehen nicht die beste Lösung sein. Mit Blick auf wünschenswerte Flexibilität spielen Sondertilgungsoptionen erfahrungsgemäß oft eine wichtige Rolle bei langfristigen Finanzierungen.